ಬ್ಯಾಂಕುಗಳ ವಿಲೀನ ಉನ್ಮಾದ

ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದ ಮಟ್ಟಿಗೆ ಈಗಲೂ ಸಣ್ಣದೇ ಸುಂದರ ಎಂಬ ತತ್ವ ಅನ್ವಯಿಸುತ್ತದೆಯೇ?

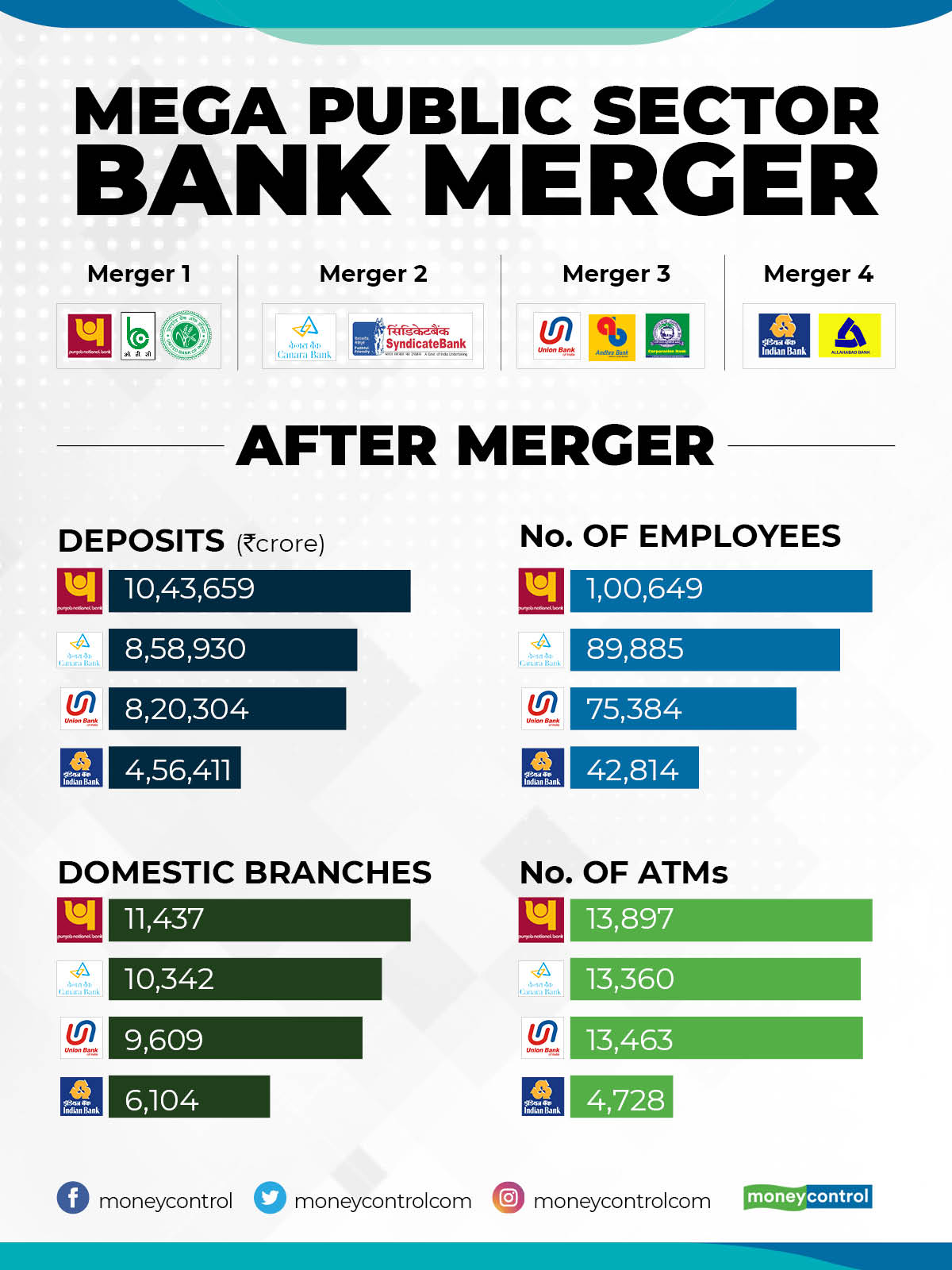

ಕಳೆದ ಒಂದೂವರೆ ದಶಕದಲ್ಲಿ ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದಲ್ಲಿ ಸಾರ್ವಜನಿಕ ಕ್ಷೇತ್ರದ ಹಲವಾರು ಪ್ರಮುಖ ಬ್ಯಾಂಕುಗಳು ವಿಲೀನಗೊಂಡಿವೆ. ಆದರೂ ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಅದರಲ್ಲೂ ೨೦೧೯ರ ಏಪ್ರಿಲ್-ಆಗಸ್ಟ್ ರ ಮಧ್ಯೆ ತ್ವರಿತಗತಿಯಲಿ ಸಂಭವಿಸಿರುವಷ್ಟು ವಿಲೀನಗಳು ಈ ಹಿಂದೆ ಎಂದೂ ಸಂಭವಿಸಿರಲಿಲ್ಲ. ೨೦೧೯ರ ಏಪ್ರಿಲ್ನಿಂದ ಜಾರಿಗೆ ಬರುವಂತೆ ವಿಜಯಾ ಬ್ಯಾಂಕ್ ಮತ್ತು ದೇನಾ ಬ್ಯಾಂಕುಗಳನ್ನು ಬ್ಯಾಂಕ್ ಆಫ್ ಬರೋಡಾದಲ್ಲಿ ವಿಲೀನಗೊಳಿಸಿದ ನಂತರ , ಭಾರತದ ಹಣಕಾಸು ಮಂತ್ರಿಗಳು ಇನ್ನೂ ನಾಲ್ಕು ಮಹತ್ವದ ವಿಲೀನಗಳನ್ನು ಘೋಷಿಸಿದ್ದಾರೆ. ಓರಿಯೆಂಟಲ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಕಾಮರ್ಸ್ ಮತ್ತು ಯುನೈಟೆಡ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾಗಳನ್ನು ಪಂಜಾಬ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕಿನೊಂದಿಗೂ, ಸಿಂಡಿಕೇಟ್ ಬ್ಯಾಂಕನ್ನು ಕೆನರಾ ಬ್ಯಾಂಕಿನೊಂದಿಗೂ, ಆಂಧ್ರ ಬ್ಯಾಂಕ್ ಮತ್ತು ಕಾರ್ಪೊರೇಷನ್ ಬ್ಯ್ಯಾಂಕುಗಳನ್ನು ಯೂನಿಯನ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದೊಂದಿಗೂ ಮತ್ತು ಇಂಡಿಯನ್ ಬ್ಯಾಂಕನ್ನು ಅಲಹಾಬಾದ್ ಬ್ಯಾಂಕಿನೊಂದಿಗೂ ವಿಲೀನಗೊಳಿಸಲಾಗಿದೆ. ಈ ವಿಲೀನದಿಂದ ಸಾರ್ವಜನಿಕ ಕ್ಷೇತ್ರದ ಬ್ಯಾಂಕುಗಳ ಸಂಖ್ಯೆಯು ಮೊದಲಿಗಿಂತ ಅರ್ಧದಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ. ಆದರೆ ವಿಲೀನಗೊಂಡ ಬ್ಯಾಂಕುಗಳ ಸರಾಸರಿ ಗಾತ್ರವು ಮಾತ್ರ ದೊಡ್ಡದಾಗಿದೆ. ಉದಾಹರಣೆಗೆ ಪಂಜಾಬ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕಿನ ಗಾತ್ರ ಒಂದೂವರೆ ಪಟ್ಟು ಹೆಚ್ಚಿದ್ದರೆ, ಕೆನರಾ ಬ್ಯಾಂಕು ಮತ್ತು ಯೂನಿಯನ್ ಬ್ಯಾಂಕುಗಳ ಗಾತ್ರ ಎರಡು ಪಟ್ಟು ಹೆಚ್ಚಿದೆ. ಆದರೆ ಗಾತ್ರದಲ್ಲಿ ಹೆಚ್ಚಳವಾದ ಮಾತ್ರಕ್ಕೆ ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳ ಕುಸಿಯುತ್ತಿರುವ ಕಾರ್ಯದಕ್ಷತೆಯು ಸುಧಾರಿಸುವುದೇ?

ಆದರೆ ವಾಸ್ತವಗಳು ಬ್ಯಾಂಕುಗಳ ಗಾತ್ರ ಮತ್ತು ದಕ್ಷತೆಯ ನಡುವಿನ ಸಂಬಂಧಗಳ ಒದಗಿಸುವ ತಿಳವಳಿಕೆಗಳಿಗೆ ಪೂರಕವಾಗಿಯೇನೂ ಇಲ್ಲ. ಉದಾಹರಣೆಗೆ ಬ್ಯಾಂಕುಗಳ ಆಸ್ತಿಪಾಸ್ತಿಗಳು ೧೦ ಬಿಲಿಯನ್ ಡಾಲರ್ಗಿಂತ ಹೆಚ್ಚಾದ ನಂತರದಲ್ಲಿ ಇನ್ನೂ ಹೆಚಿನ ಸೇರ್ಪಡೆಗಳು ಯಾವ ಪರಿಣಾಮ ಉಂಟುಮಾಡುತ್ತವೆ ಎಂಬುದರ ಬಗ್ಗೆ ಸಕಾರಾತ್ಮಕ ಅನುಭವಗಳಿಲ್ಲ. ಅದರಲ್ಲೂ ಕೆಲವು ಸಾರ್ವಜನಿಕ ಕ್ಷೇತ್ರದ ಬ್ಯಾಂಕುಗಳು ತಮಗಿಂತ ಹೆಚ್ಚಿನ ಗಾತ್ರವನ್ನು ಹೊಂದಿರುವ ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳಿಗಿಂತ ಉತ್ತಮ ಕಾರ್ಯಸಾಮರ್ಥ್ಯವನ್ನು ತೋರಿವೆ. ಆ ಮೂಲಕ ಹೆಚ್ಚಿನ ದಕ್ಷತೆ ಸಾಧಿಸಲು ಬ್ಯಾಂಕುಗಳ ಗಾತ್ರ ಹೆಚ್ಚಿರಬೇಕೆಂಬ ತಿಳವಳಿಕೆಯು ತಪ್ಪೆಂದು ಸಾಬೀತುಪಡಿಸಿವೆ. ಆದರೆ ತಮ್ಮ ಬ್ಯಾಂಕುಗಳ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯವನ್ನು ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳ ಜೊತೆ ತುಲನೆ ಮಾಡುವಾಗ ಮಾತ್ರ ಅವು ತಡಬಡಾಯಿಸುತ್ತವೆ. ಉದಾಹರಣೆಗೆ ಈ ಸರ್ಕಾರವು ತನ್ನ ಹಿಂದಿನ ಅವಧಿಯಲ್ಲಿ ಅಂದರೆ ೨೦೧೭ರಲ್ಲಿ ಎಸ್ಬಿಐ ಕುಟುಂಬದ ಬ್ಯಾಂಕುಗಳನ್ನೆಲ್ಲಾ ಎಸ್ಬಿಐನಲ್ಲಿ ವಿಲೀನ ಮಾಡಿತ್ತು. ವಿಲೀನದ ನಂತರದಲ್ಲಿ ಎಸ್ಬಿಐ ಸಮೂಹವು ೫೨ ಲಕ್ಷ ಕೋಟಿ ರೂ.ಗಳ ವ್ಯವಹಾರವನ್ನೂ ಮತ್ತು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಶೇ.೨೨ರಷ್ಟು ಪಾಲನ್ನು ಹೊಂದಿತ್ತು. ಆದರೂ ಎಸ್ಬಿಐ ಬ್ಯಾಂಕಿನ ಮಾರುಕಟ್ಟೆ ಬೆಲೆಯು ಮಾತ್ರ ಅದಕ್ಕಿಂತ ಕೇವಲ ಮೂರನೇ ಒಂದು ಭಾಗದಷ್ಜು ಆಸ್ತಿಪಾಸ್ತಿ ಮತ್ತು ಮಾರುಕಟ್ಟೆ ಪಾಲನ್ನು ಹೊಂದಿದ್ದ ಎಚ್ಡಿಎಫ್ಸಿ ಬ್ಯಾಂಕಿನ ಮಾರುಕಟ್ಟೆ ಬೆಲೆಯ ಮೂರನೇ ಒಂದು ಭಾಗದಷ್ಟು ಮಾತ್ರವಿತ್ತು.

ಅದೇನೇ ಇದ್ದರೂ, ಕಾರ್ಯ ದಕ್ಷತೆಯನ್ನು ವ್ಯವಹಾರ ನಡೆಸುವ ಸಂಸಿದ್ಧತೆ ಎಂದು ಮಾತ್ರ ಅರ್ಥಮಾಡಿಕೊಂಡಲ್ಲಿ , ಈ ವಿಲೀನಗಳು ಅದನ್ನು ಹಲವಾರು ಬಗೆಯಲ್ಲಿ ಈಡೇರಿಸುತ್ತವೆ. ಮೊದಲನೆಯದಾಗಿ, ಬ್ಯಾಂಕುಗಳ ಸಂಖ್ಯೆ ಕಡಿಮೆಯಾಗುವುದರಿಂದ ವಿವಿಧ ಬ್ಯಾಂಕುಗಳ ನಡುವೆ ತೆಗೆದುಕೊಳ್ಳಬೇಕಾದ ನಿರ್ಧಾರಗಳ ಪ್ರಕ್ರಿಯೆಗಳು ತ್ವರಿತಗತಿಯಲ್ಲಿ ನಡೆಯಬಹುದು. ಅದೇರೀತಿ ಹೆಚ್ಚೆಚ್ಚು ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳಿದ್ದಾಗ ಅವುಗಳಿಗೆ ಹಿರಿಯ ಅಧಿಕಾರಿಗಳನ್ನು ನೇಮಕ ಮಾಡುವುದರಲ್ಲಿ ಸರ್ಕಾರ ಎದುರಿಸುತ್ತಿದ್ದ ನಿರ್ವಹಣಾ ಒತ್ತಡಗಳು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಅದೇರೀತಿ ವಸೂಲಾತಿಯಾಗದ ಸಾಲ (ಎನ್ಪಿಎ)ದಂತ ಸಮಾನ ಸಮಸ್ಯೆಗಳನ್ನು ಬಗೆಹರಿಸಿಕೊಳ್ಳುವಾಗ ಬ್ಯಾಂಕುಗಳ ನಡುವೆ ಹೊಂದಾಣಿಕೆಯಿಲ್ಲದೆ ಉಂಟಾಗುತ್ತಿದ್ದ ಸಮಸ್ಯೆಗಳು ಕಡಿಮೆಯಾಗಬಹುದು. ಆದರೆ ಬ್ಯಾಂಕುಗಳ ವಿಲೀನವಾಗಿ ಬ್ಯಾಂಕುಗಳ ಶಾಖೆಗಳ ಸಂಖ್ಯೆ ಕಡಿಮೆಯಾದರೂ ಉದ್ಯೋಗಿಗಳ ಸಂಖ್ಯೆಯನ್ನು ಕಡಿತಗೊಳಿಸುವುದಿಲ್ಲ ಎಂದು ಹಣಕಾಸು ಮಂತ್ರಿಗಳು ಭರವಸೆ ನೀಡಿರುವುದರಿಂದ ವೆಚ್ಚ ಕಡಿತವನ್ನು ಸಾಧ್ಯವಾಗುವುದೇ ಎಂಬುದು ಮಾತ್ರ ಸಂದೇಹಾಸ್ಪದ. ಮೊದಲಿನ ಪ್ರಮಾಣದ ಉದ್ಯೋಗಿಗಳನ್ನು ಉಳಿಸಿಕೊಂಡರೂ ಸಹ ಆರ್ಥಿಕ ಉಳಿತಾಯವನ್ನು ಹೇಗೆ ಸಾಧಿಸಬಹುದು ಎಂಬುದು ಸ್ಪಷ್ಟವಾಗಿಲ್ಲ.

ಬ್ಯಾಂಕುಗಳ ಪರಿಭಾಷೆಯಲ್ಲಿ ಹೇಳುವುದಾದರೆ, ತಮ್ಮ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಆದಾಯವನಾಗಿ ಪರಿವರ್ತಿಸಿಕೊಳ್ಳಲಾಗುವ ಸಾಮರ್ಥ್ಯವನ್ನು ಆಧರಿಸಿ ಬ್ಯಾಂಕುಗಳ ದಕ್ಷತೆಯ ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗುತ್ತದೆ. ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳ ಅದಕ್ಷತೆಯು ಅವುಗಳ ಸಾಲ ನೀಡುವ ಅದರಲ್ಲೂ ಕಾರ್ಪೊರೇಟ್ ವಲಯಕ್ಕೆ ನೀಡುವ ಸಾಲಗಳ ಪದ್ಧತಿಯಲ್ಲಿ ಅತಿಹೆಚ್ಚು ವ್ಯಕ್ತವಾಗಿದೆ. ಬ್ಯಾಂಕುಗಳ ವಿಲೀನದಿಂದಾಗಿ ದೊಡ್ಡ ಮೊತ್ತದ ಸಾಲವನ್ನು ಕೊಡುವ ಸಾಮರ್ಥ್ಯವು ಹೆಚ್ಚಾಗಿದೆ. ಅಲ್ಲದೆ ಕಾರ್ಪೊರೇಟ್ ಕಂಪನಿಗಳ ಜೊತೆ ಅವುಗಳ ವ್ಯಾವಹಾರಿಕ ಚೌಕಾಸಿ ಸಾಮರ್ಥ್ಯವನ್ನೂ ಹಾಗೂ ಸಾಲದರದ ಗುಣಮಟ್ಟವನ್ನು ಹೆಚ್ಚಿಸಿಕೊಳ್ಳಲು ಕೂಡಾ ಅದು ಸಹಾಯ ಮಾಡಿದೆ. ಆದರೂ ಇದರಿಂದಾಗಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಕೆಲವೇ ದೊಡ್ಡ ಬ್ಯಾಂಕುಗಳು ಮಾತ್ರ ಉಳಿದುಕೊಳ್ಳುವುದರಿಂದ ಉಂಟಾಗಬಹುದಾದ ಮೂಲಭೂತ ರಚನಾತ್ಮಕ ಅಪಾಯಗಳನ್ನೇನೂ ಅದು ಸಂಪೂರ್ಣವಾಗಿ ದೂರಮಾಡುವುದಿಲ್ಲ. ಐತಿಹಾಸಿಕವಾಗಿ ನೋಡುವುದಾದರೆ, ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳು ಸಾಲ ನೀಡುವಾಗ ದೊಡ್ಡ ದೊಡ್ಡ ಕಾರ್ಪೊರೇಟ್ ಉದ್ದಿಮೆಪತಿಗಳ ಪರವಾದ ಪಕ್ಷಪಾತವನ್ನು ತೋರಿಸಿವೆ. ಈ ವಿಲೀನದ ನಂತರವಾದರೂ ಅವು ಈ ಧೋರಣೆಯನ್ನು ಬದಲಾಯಿಸಿಕೊಳ್ಳುವ ಸಾಧ್ಯತೆ ಅತ್ಯಲ್ಪ. ಅದಕ್ಕೆ ತದ್ವಿರುದ್ಧವಾಗಿ ವಿಲೀನಗೊಂಡ ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಹಣಕಾಸು ಸ್ಥಿತಿಯನ್ನು ಉತ್ತಮಪಡಿಸಿಕೊಳ್ಳಲೆಂದು ತಮ್ಮ ಸಾಲದರ ಅಧಿಕಾರವನ್ನು ಬಳಸಿಕೊಂಡು ಇನ್ನೂ ಹೆಚ್ಚೂ ಕಾರ್ಪೊರೇಟ್ ಸಾಲಗಳನ್ನು ನೀಡಲು ಮುಂದಾಗಬಹುದು. ಆದರೆ ಕಾರ್ಪೊರೇಟ್ ವಲಯವೇ ಬಿಕ್ಕಟ್ಟನ್ನು ಎದುರಿಸುತ್ತಿರುವಾಗ ಇಂಥಾ ಧೋರಣೆಯು ದೇಶದ ಹಿಂತಿರುಗದ ಸಾಲದ ಅಪಾಯವನ್ನು ಮತ್ತಷ್ಟು ಹೆಚ್ಚಿಸಬಹುದು. ಹೀಗಾಗಿ ಅತ್ಯಂತ ಉನ್ನತ ದರ್ಜೆಯ ನಿರ್ವಹಣಾ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ಹಣಕಾಸಿನ ದೃಷ್ಟಿಯಿಂದ ಸಧೃಡವಾಗಿರುವ ಘಟಕಗಳಿಲ್ಲದೆ ವಿಲೀನದ ಗುರಿಗಳು ಯಶಸ್ವಿಯಾಗುವುದು ದೂರದ ಮಾತು.

ಆದರೆ ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರದ ಎದುರಿಸುತ್ತಿರುವ ಬಿಕ್ಕಟ್ಟಿನ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಅವುಗಳ ಪುನಶ್ಚೇತನ ದೃಷ್ಟಿಯಿಂದ ನೋಡಿದಾಗ ವಿಲೀನವು ನಿಜಕ್ಕೂ ಯಶಸ್ವಿಯಾಗಬೇಕೆಂದು ಸರ್ಕಾರವು ಬಯಸುತ್ತಿದೆಯೇ? ಅxವಾ ಸುಧಾರಣೆಗಳ್ ಪ್ರದರ್ಶನಕ್ಕೆ ಮಾತ್ರ ಯಶಸ್ಸನ್ನು ಸೀಮಿತಗೊಳಿಸಿ ಸುಧಾರಣೆಯ ಅಸಲೀ ಉದ್ದೇಶವನ್ನೇ ಮರೆತಿದೆಯೇ? ಎಂಬ ಅನುಮಾನವನ್ನು ಹುಟ್ಟುಹಾಕುತ್ತದೆ. ವಿಲೀನ ಸಮಯಾವಳಿಯ ಬಗ್ಗೆಯಾಗಲೀ ಅಥವಾ ಅದರ ನೈಜ ಉದ್ದೇಶಗಳ ಬಗ್ಗೆಯಾಗಲಿ ಸರ್ಕಾರವು ತನ್ನ ನಿಲುವನ್ನು ಸರಿಯಾಗಿ ವ್ಯಕ್ತಪಡಿಸಿಲ್ಲ ಎಂಬ ಸಂದೇಹ ಸರ್ವವ್ಯಾಪಿಯಾಗಿದೆ. ವಿಲೀನದ ಪರಿಣಾಮಕತೆಯ ಬಗ್ಗೆ ಎತ್ತುತ್ತಿರುವ ಪ್ರಶ್ನೆಗಳಲ್ಲಿ ಅತ್ಯಂತ ಮೂಲಭೂತವಾದ ಪ್ರಶ್ನೆಯೇನೆಂದರೆ: ಈಗಿರುವ ಸಾಪೇಕ್ಷವಾಗಿ ಸಣ್ಣ ಗಾತ್ರದ ಬ್ಯಾಂಕುಗಳ ನಿರ್ವಹಣೆಯನ್ನೇ ಸಮರ್ಥವಾಗಿ ಮಾಡಲಾಗದಿರುವಾಗ ದೊಡ್ಡ ಬ್ಯಾಂಕುಗಳನ್ನು ಕಟ್ಟಿಕೊಳ್ಳುವ ಅಗತ್ಯವೇನಿದೆ? ಸಾರ್ವಜನಿಕ ಬ್ಯಾಂಕುಗಳ ನಿರ್ದೇಶಕರ ಕಣ್ಣಡಿಯಲ್ಲೇ ವಾಪಸಾಗದ ಸಾಲದ ಸಮಸ್ಯೆ ಬೃಹದಾಕಾರವಾಗಿ ಬೆಳೆದದ್ದು ಎಂಬುದನ್ನು ಮರೆಯದಿರೋಣ. ಈ ಹಿಂದೆ ತಮ್ಮ ಸುಫರ್ದಿಯಲ್ಲಿದ್ದ ಸಾಪೇಕ್ಷವಾಗಿ ಸಣ್ಣಗಾತ್ರದ ಆಸ್ತಿಗಳನ್ನೇ ಸರಿಯಾಗಿ ನಿರ್ವಹಿಸಲಾಗದ ಬ್ಯಾಂಕುಗಳ ನಿರ್ವಾಹಕರು ಮತ್ತಷ್ಟು ದೊಡ್ಡ ಗಾತ್ರದ ಮತ್ತು ಮತ್ತಷ್ಟು ಸಂಕೀರ್ಣವಾದ ಘಟಕಗಳನ್ನು ಹೇಗೆ ನಿರ್ವಹಿಸಬಲ್ಲರು?

ಕೃಪೆ: Economic and Political Weekly ಅನು: ಶಿವಸುಂದರ್